Praha (Pressweb) - Tisíc korun měsíčně? Pro některé to může být hodně, pro jiné málo. To ovšem není tématem tohoto článku. Podívejme se spíše na to, kam s tisícikorunou, aby naše peníze vydělávaly pro nás a neztrácely svou hodnotu na běžném účtu.

ZAPOMEŇTE NA MINULOST, MYSLETE NA BUDOUCNOST

Možností, pravidelného vkladu za účelem jeho zhodnocení, je mnoho. Jsme zvyklí na stavební spoření, penzijní připojištění s garancí nezáporného zhodnocení a termínované vklady. Bohužel tyto nástroje už mají svá léta slávy za sebou, nemluvě o spořicích účtech. V poslední době totiž poklesly nejen úrokové sazby u hypoték, snížily se také úrokové sazby na spořících produktech a v nadcházejících měsících se rozhodně neočekává jejich zvyšování.

Někteří mohou být spokojeni s ročním zhodnocením např. 1%. Každému však stačí selský rozum na to, aby si dokázal spočítat, kolik je pří této úrokové sazbě skutečné roční zhodnocení za současné inflace. Samozřejmě nesmíme zapomenout i na případné zdanění, momentálně ve výši 15%. Jak ale překonat inflaci a zdanění jednoprocentním zhodnocením a ještě vydělat co nejvíce? Odpověď je zcela jasná. A nehledejme útěchu ani ve státním příspěvku. Je na čase se odpoutat od nástrojů dob minulých, kdy nám byly zaručeny určité garance, ty se totiž pomalu a jistě snižují.

Není samozřejmě jisté, jak za pár let ovlivní míra inflace množství bankovek v naší peněžence a jakou hodnotu budou mít naše finance třeba za 30 let. Chceme-li si zajistit důstojné stáří nebo si reálně ušetřit na své sny, koníčky, je potřeba přestat se bát a vrhnout se do opravdového světa financí, kde peníze získají tu pravou hodnotu.

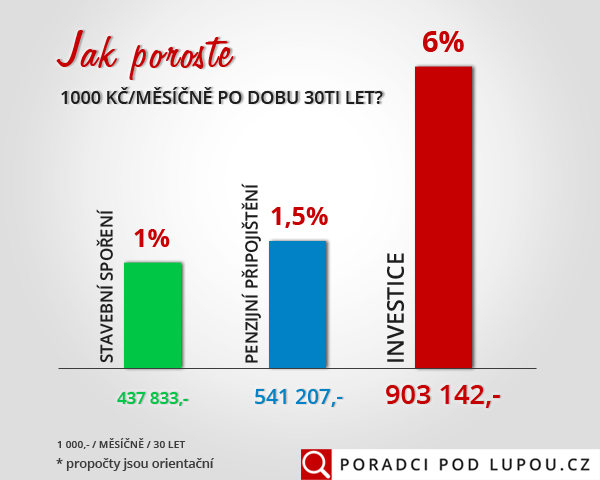

Podívejme se nyní na velmi jednoduchém příkladu na to, jak nám poroste tisíc korun měsíčně v rámci 30ti let v závislosti na některé možnosti, které nám momentálně trh nabízí. Propočty jsou samozřejmě orientační a jsou uváděny včetně poplatků a případného zdanění. Zhodnocení úspor je uvedeno na základě průměrných úrokových sazeb a předpokládaném zhodnocení i v nadcházejících letech.

PRYČ S NÍZKÝM ÚROKEM, NA ŘADU PŘICHÁZEJÍ INVESTICE

Na tomto příkladu je jasné, jakým směrem se trh ubírá. Investice, to je neskutečné množství možností. Ovšem není investice jako investice. Můžete investovat jednorázově, pravidelně, pomocí mnoha nástrojů a fondů, krátkodobě nebo naopak v horizontu třeba i 35 let. Ať už jste člověk konzervativnější nebo se nebojíte riskovat, v investičním světě lze najít vhodné a efektivní řešení pro každého. Jakmile pochopíte základní principy investování, objevíte skutečnou hodnotu peněz. Samozřejmě investice, jakožto i stavební spoření či doplňkové penzijní připojištění nebo dokonce investiční životní pojištění, mají svá pro a proti.

Chcete-li přestavit jednotlivé nástroje, jejich výhody i úskalí, rizika i poplatky s nimi spojené, neváhejte nás kontaktovat. Objektivně si tak budete moci vyhodnotit všechny možnosti pro zhodnocení vašich financí.

{kind=link}